Mientras que en nuestro país hasta el año pasado apenas 18.1% de los mexicanos con un celular inteligente descargaron la app de su banco, del otro lado del mundo, en China, 45.2% de la población prefiere usar su celular que utilizar dinero en efectivo para pagar en cualquier tienda, según datos de eMarketer.

Estas cifras recalcan el gran reto que existe en México para digitalizar la banca que, de por sí, ya tiene el desafío de alcanzar la inclusión financiera en un país en el que 53% de la población adulta no tiene una cuenta bancaria, de acuerdo con cifras del Instituto Nacional de Estadística y Geografía (Inegi).

Opciones como la plataforma de Cobro Digital (CoDi) se convierten en una apuesta interesante, pues, según lo planeado por el banco central, busca generar 1.4 millones de cuentas para el final del año, en 2020 llegar a los 18.1 millones y, para 2022, lograr que 37 millones de personas paguen con sus smartphones de manera continua.

¿Pero de qué se trata esta nueva tecnología y cómo puede realmente ayudar a los usuarios y los negocios?

¿Qué es la aplicación CoDi?

En pocas palabras es una herramienta para que puedas pagar con tu smartphone en lugar de utilizar efectivo. Aunque no busca ser un reemplazo como tal de las monedas y billetes físicos, sí pretende incentivar a que las personas se familiaricen con alternativas digitales y, con ello, ayudarles a que tengan un mayor control de su dinero —algo de gran utilidad si contemplamos que, de acuerdo con la última Encuesta Nacional De Inclusión Financiera (ENIF), 15% de los adultos no lleva un registro de sus gastos— .

Hasta al momento, 42 instituciones bancarias del país facilitan permiten a sus usuarios utilizar la plataforma CoDi.

¿Qué necesito para usar CoDi?

Para realizar este tipo de transacciones, debes contar con lo siguiente:

Un smartphone. El tipo de tecnología que utiliza es compatible con la mayoría de los equipos disponibles en el mercado, pues, de hecho, son herramientas que utilizan otras aplicaciones populares, como WhatsApp.

Una cuenta bancaria. Tu cuenta debe tener la opción de banca digital y una aplicación donde el banco habilitará los pagos con CoDi.

Una aplicación para generar mensajes de cobro. Adicional a la aplicación en la que se realiza el pago (es decir, la de la plataforma de tu banco), el método requiere una app a través de la cual se soliciten los pagos. Para ello, Banxico desarrolló CoDi Banxico (solo disponible para Android).

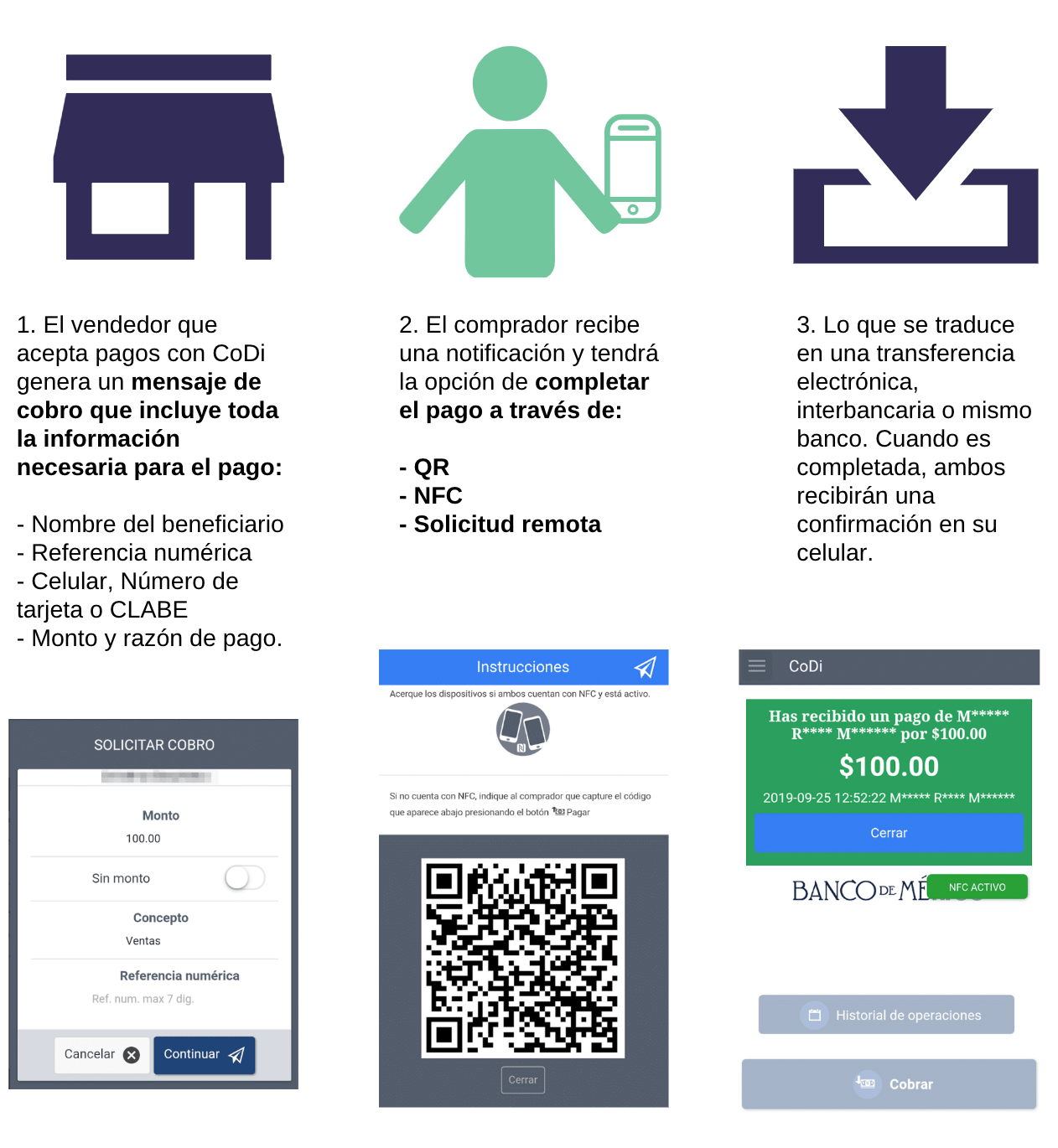

¿Cómo funciona el pago electrónico con CoDi?

La plataforma se basa en dos innovaciones tecnológicas: QR y NFC.

QR o Quick Response

"Respuesta rápida" por sus siglas en inglés. Una especie de código de barras que registra información que puede ser leída a través de una aplicación para realizar intercambio de datos, en este caso, una transacción.

NFC o Near Field Communication

Comunicación de campo cercano. Una tecnología que también facilita el intercambio de datos al aproximar dos dispositivos móviles.

¿Cómo beneficia a la digitalización de negocios?

Además de ser un sistema ágil de pago en establecimientos de bienes servicios, una de las ventajas que ofrece CoDi para los usuarios y los negocios es que amplía las opciones con las que cuentan compradores y vendedores en un mercado cada vez más digital.

Las empresas pueden tener acceso inmediato y sin comisiones al dinero que obtienen de sus ventas dentro de sus cuentas bancarias.

A su vez, el historial de transacciones da una mirada más amplia a las actividades de las empresas, lo que pude traducirse en un mejor manejo de sus finanzas, un análisis más profundo de sus datos (desde una perspectiva financiera y tecnológica), así como servicios más a la medida de sus necesidades por parte de las instituciones bancarias.