La crisis del COVID-19

Según revelan datos recientes compartidos por el Instituto Nacional de Estadística y Geografía (INEGI), la pandemia de COVID-19 ha tenido un impacto significativo para los negocios de México y las alternativas para lidiar con él no han sido suficientes.

Al menos 60% de las empresas en México registró un paro técnico durante el confinamiento y 93.2% se vio impactado por la pandemia (de esa proporción 9 de cada 10 dijo que fue de tipo económico).

A pesar de que el gobierno federal dio a conocer diversas iniciativas de apoyo, solo 7.8% de las unidades económicas obtuvo algún apoyo gubernamental (sin mencionar que las cifras ofrecidas no eran necesariamente suficientes para las necesidades de muchos negocios).

El financiamiento es un arma clave para librar la crisis para todas las empresas, desde los pequeños productores y exportadores, hasta las grandes corporaciones que también han sentido el embate de Coronavirus.

Dentro de las opciones de financiamiento que existen en la crisis, el financiamiento de cuentas por cobrar destaca. ¿Por qué?

En resumen, según explica Edmundo Montaño, director general de Drip Capital México, es porque es un esquema sencillo y ágil que ayuda a resolver retos del ciclo de conversión del efectivo, así como del acceso a fuente de capital.

¿En qué consiste el financiamiento de cuentas por cobrar?

Mientras que los créditos empresariales usualmente solicitan colateral e implican un apalancamiento financieros (es decir, deuda), el financiamiento de cuentas por cobrar es un esquema que, en lugar de brindar capital con la promesa de pago, es una transacción comercial en el cual se te adelante el pago de tus cuentas por cobrar.

Es decir que en estos momentos de crisis puedes mejorar tu liquidez sin dejar de vender a tus clientes en plazos a crédito (de entre 60 o hasta 90 días), y recibes el pago de tus ventas en efectivo por adelantado.

También conocido como factoraje, este tipo de financiamiento ha sido considerado como una opción atractiva para financiar la operación de las empresas mexicanas por organismos como el Banco Interamericano de Desarrollo (BID Invest).

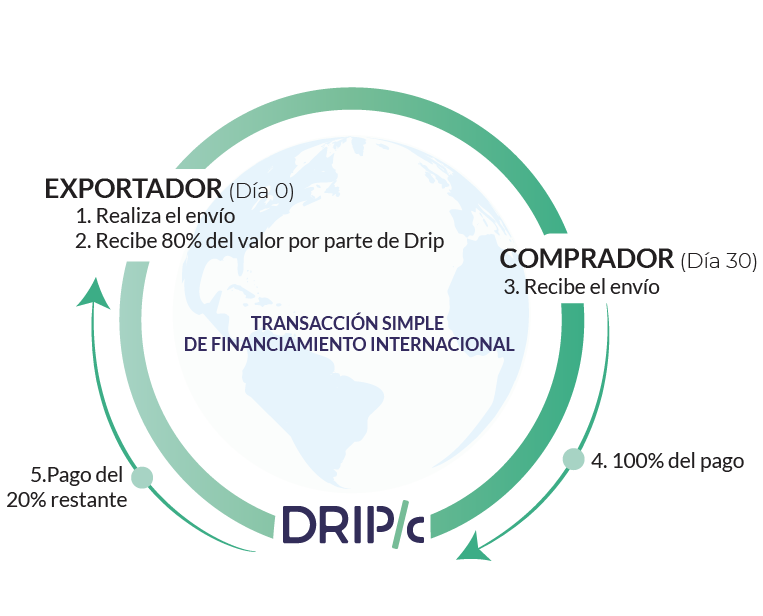

Pero, ¿cómo funciona? Por ejemplo, el financiamiento que ofrece Drip Capital puede resumirse en cinco pasos:

Obligaciones fiscales e implicaciones de contabilidad

Para responder esta pregunta, preguntamos a Isidro Padilla Pérez, cofundador de A-count, las implicaciones fiscales y contables que pueden estar relacionadas al financiar cuentas por cobrar.

“En realidad, no tiene mayores implicaciones fiscales para tu negocio. La principal diferencia en cuanto a documentos de corte fiscal o de facturación será la emisión de los complementos de pago de acuerdo con el anexo 20 de facturación electrónica”, explicó.

“El capital de trabajo que adquieres entra directamente como efectivo. Esto quiere decir que no representa deuda, pues no es un crédito, sino un adelanto de tus cuentas por cobrar y en tu __hoja de balance se refleja en tus activos__”, explicó Padilla al mencionar que es una manera de inyectar liquidez y tener un mejor flujo de efectivo.

Costos

Al tratarse de financiamiento como el que ofrece Drip Capital, el costo de los servicios de factoraje suele tener dos componentes: una tasa de factoraje sobre el valor de la factura y una tasa de interés sobre el monto financiado.

El costo del financiamiento de cuentas por cobrar suele ser la suma del monto a pagar por la tasa de factoraje (factoring fees) + el monto a pagar por intereses:

Puedes conocer más sobre las características y ventajas de este esquema de financiamiento aquí, o contactar a un miembro de nuestro equipo para conversar sobre tus necesidades de capital de trabajo y encontrar la mejor alternativa de financiamiento para tu negocio de venta nacional o de exportación.