De acuerdo con especialistas e instituciones financieras que monitorean los efectos de la pandemia del COVID-19, uno de los mayores riesgos a cortos y largo que enfrentan las empresas nacionales y globales es la falta de liquidez: desde el Consejo Coordinador Empresarial (CCE), hasta el Fondo Monetario Internacional (FMI), todos acentúan la relevancia de garantizar la liquidez y acceso a capital de sector empresarial.

Definición de liquidez

En términos generales, es uno de los indicadores clave para saber si las finanzas de tu empresa están sanas.

La liquidez se refiere a la capacidad de un activo de convertirse en efectivo sin afectar su precio de mercado. En otras palabras, es la posibilidad de una empresa para valerse de recursos que le permitan disponer de efectivo ágilmente y solventar sus gastos inmediatos: desde operaciones y pago proveedores, hasta la pagar nómina y todo tipo de obligaciones de corto plazo.

En ese sentido, la liquidez se convierte en una de las brújulas de tu negocios para conocer qué tanta solvencia tienes, tu espacio para crecer sin ponerte en riesgo e, incluso, analizar la eficiencia con la que puedes convertir tus ventas en efectivo constante y sonante.

Diferencia entre solvencia y liquidez

La insolvencia es un estado financiero en el que una entidad no es capaz de pagar sus cuentas.

La insolvencia en una compañía se traduce en un flujo de efectivo limitado e insuficiente, es decir, con liquidez limitada.

Te en cuenta que ser insolvente, no es lo mismo que la bancarrota: una empresa puede ser insolvente sin estar en bancarrota, pero al estar en bancarrota es un hecho que es insolvente.

La bancarrota implica un mandato legal en el que se debe resolver los métodos en que pagará a sus acreedores

Indicadores financieros

Con base en eso, ¿cuáles son las cifras que debes tener en cuenta para conocer tu estado de liquidez:

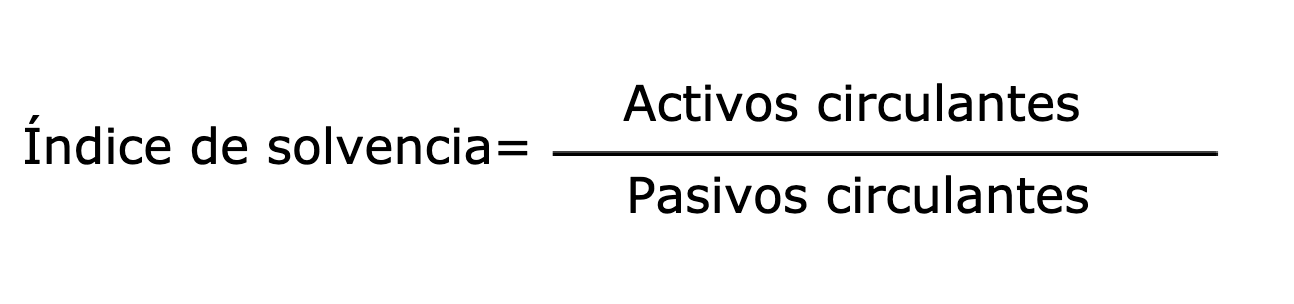

Índice de solvencia

Un sinónimo de tu capital de trabajo. Esta cifra mide tu liquidez y es la división de tus activos corrientes —todo lo que se hace “líquido”, es decir, que se convierte en efectivo en menos de doce meses— y pasivos corrientes —deudas a menos de un año—.

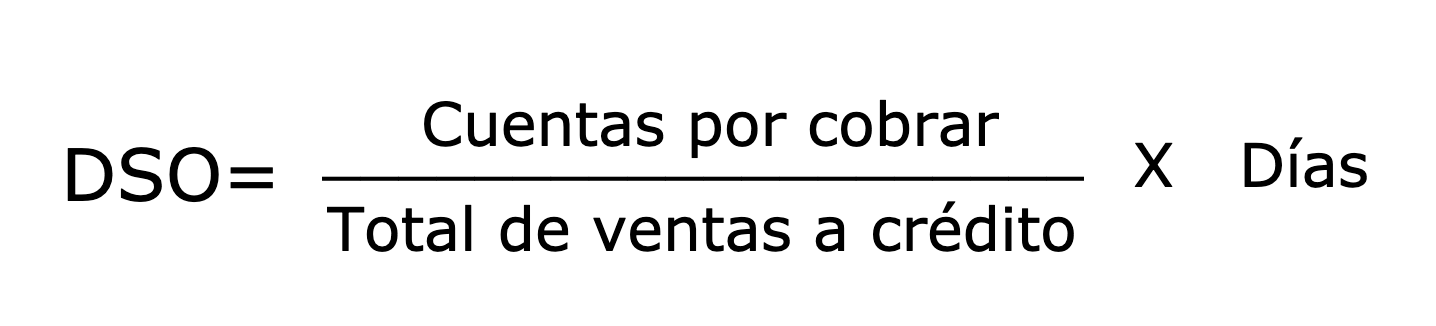

Días de ventas pendientes de cobro (DSO o Days sales outstanding)

El número de días que te toma recolectar el pago después de que se realizó una venta.

Ciclo de conversión de efectivo (CCE)

Todo el ciclo desde que adquieres una materia prima hasta que cobras por lo que vendes. Si este periodo es largo, es trascendental que contemples alternativas para cumplir tu obligaciones.

Es decir que para una empresa que suele pagar a sus proveedores en máximo 30 días (refiriéndonos a cuentas por pagar o PCP) tiene suficiente inventario para cubrir ventas por 50 días (entendido como el periodo promedio de conversión de inventario o PCI) y sus clientes tardan en promedio 40 días en pagar las facturas su periodo de cobro de las cuentas por cobrar, (periodo de cobro de las cuentas por cobrar, PCC), su ciclo de conversión de efectivo (CCE) es de 60 días.

Cómo mejorar la liquidez de tu negocio

Una vez que has entendido estos indicadores, ¿qué alternativas tienes para inyectar capital en los momentos que sean más crítico?

En primera instancia, comprender bien tus finanzas y tu negocio es vital, pues es el punto de partida para saber exactamente de qué forma puedes eficientar la operación y entender tus necesidades de capital de trabajo.

Por otro lado, el financiamiento juega un rol importante, pues las fuentes de capital más allá de tus propias ganancias expanden las posibilidades de crecimiento de tu empresa, sin mencionar que te brindan estabilidad en momentos complejos para la economía.

Con ese fin, debes analizar exactamente tu capacidad de cumplir con los pagos sin que comprometa tu solvencia. Asimismo, contempla alternativas de financiamiento que no necesariamente impliquen una deuda.